○大玉村固定資産税に係る過誤納返還金支払事務取扱要領

令和3年9月3日

告示第110号

(目的)

第1条 この要領は、大玉村固定資産税に係る過誤納返還金支払要綱の規定に基づき、その施行に関し必要な事項を定める。

(返還対象者)

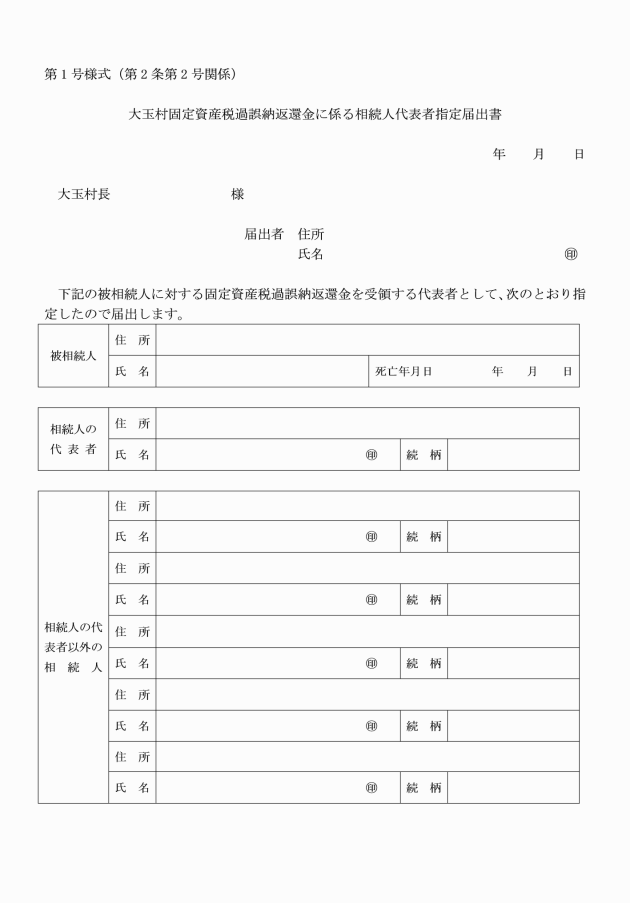

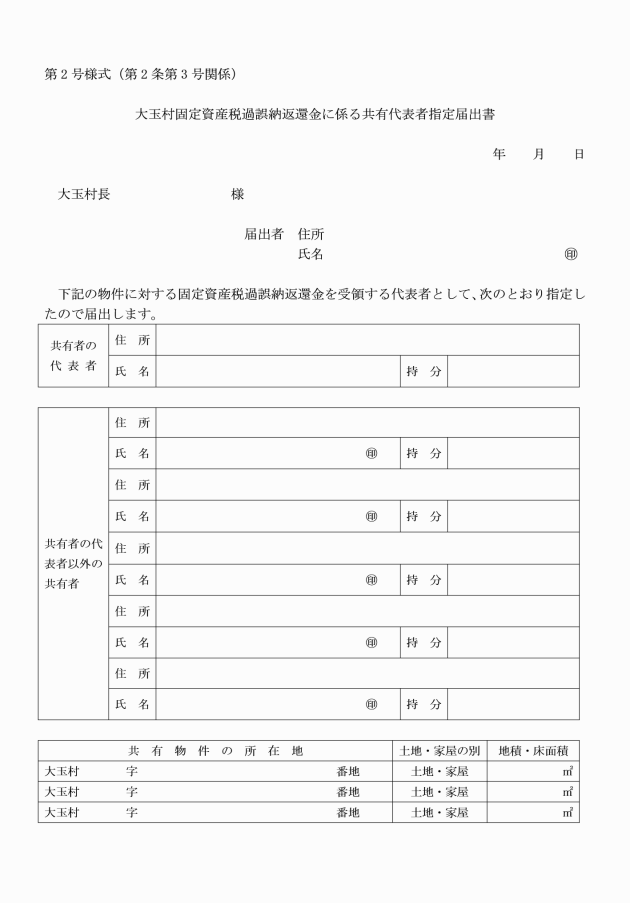

第2条 要綱第3条に定める返還対象者が死亡しているとき又は共有の場合の取扱いは、次に定めるところによるものとする。

(1) 返還対象者が死亡しているときは、当該賦課処分の対象となった固定資産の相続人を返還対象者とする。

附則

この要領は、要綱の施行の日から施行する。

○大玉村固定資産税に係る過誤納返還金支払事務取扱要領

令和3年9月3日

告示第110号

(目的)

第1条 この要領は、大玉村固定資産税に係る過誤納返還金支払要綱の規定に基づき、その施行に関し必要な事項を定める。

(返還対象者)

第2条 要綱第3条に定める返還対象者が死亡しているとき又は共有の場合の取扱いは、次に定めるところによるものとする。

(1) 返還対象者が死亡しているときは、当該賦課処分の対象となった固定資産の相続人を返還対象者とする。

附則

この要領は、要綱の施行の日から施行する。

令和3年9月3日 告示第110号

(令和3年9月2日施行)

| ◆ | 令和3年9月3日 | 告示第110号 |